อสังหาฯปี65 ก้าวพ้นเหวโควิด-19 REIC ฟันธง 2 ปีตลาดฟื้นเต็มตัว จับตา 3 ปัจจัยศก.-กำลังซื้อ-โอมิครอนฉุดหรือหนุน

วันที่ : 21 กุมภาพันธ์ 2565

แชร์ :

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เผยว่า สำหรับแนวโน้มตลาดอสังหาฯ ในปี 2565 นี้ จากการประเมินสถานการณ์ ด้านซัปพลายคาดว่าจะมีหน่วยการออกใบอนุญาตจัดสรรที่ดินประมาณ 85,538 หน่วยเพิ่มขึ้น 28% จากปี 2564

อสังหาริมทรัพย์

ตลาดอสังหาริมทรัพย์ในปี 2565 นี้ แม้ว่าจะเปิดตลาดมาเกือบ 2 เดือนแล้ว แต่ภาพรวมยังคงไม่ชัดนัก ว่าตลาดในปีนี้จะขยายตัวมากน้อยเพียงใด เนื่องจากในปีนี้ภาคธุรกิจอสังหาฯ ยังคงต้องเผชิญกับทั้ง ปัจจัยบวก เช่น การขยายเวลามาตรการกระตุ้นภาคอสังหาฯของรัฐ ด้วยการลดค่าธรรมเนียมการโอนและค่าจดจำนองเหลือ 0.01% รวมถึงการขยายไป สู่บ้านมือสองด้วย ขณะที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ปลดล็อกมาตรการ LTV ซึ่งจะช่วยให้มีการซื้อบ้านสัญญาที่ 2 และ 3 เพื่ออยู่อาศัยและเพื่อการลงทุนมีเพิ่มมากขึ้น ประกอบกับสภาพคล่องของสถาบันการเงินก็มีมากพอสำหรับสินเชื่อปล่อยใหม่

นอกจากนี้ บริษัทอสังหาฯ ยังคงมีการจัดแคมเปญกระตุ้นยอดขายระบายสต๊อกสินค้าในมืออย่างต่อเนื่องซึ่งทำให้คาดว่าตลาดปีนี้น่าจะกลับมาขยายตัวอีกครั้งส่วนปัจจัยลบที่น่าจับตามองในปีนี้คือ การฟื้นตัวของเศรษฐกิจ กำลังซื้อของผู้บริโภค และการแพร่ระบาดของโควิด-19 สายพันธุ์โอมิครอน

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคาร สงเคราะห์ (ธอส.) และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ หรือ (REIC) กล่าวถึงภาพรวมตลาดอสังหาริมทรัพย์ปี 2564 ในปีที่ผ่านมาว่า ในปีที่แล้วมีการออกใบอนุญาตจัดสรรที่ดินทั่วประเทศมีจำนวน 66,835 หน่วย ลดลง -23.9% จากปี 2563 ต่ำสุดในรอบ 15 ปี นับตั้งแต่ปี 2550 โดยในพื้นที่กรุงเทพฯ-ปริมณฑลมี ซัปพลายเปิดตัวใหม่ 46,602 หน่วย ลดลง -29.6% มูลค่าเปิดตัวใหม่ 191,226 ล้านบาท ลดลง -42.8% ต่ำสุดใน รอบ 11 ปี และมีที่อยู่อาศัยสร้างเสร็จจดทะเบียนมี จำนวน 77,823 หน่วย ลดลง -30.5% ต่ำสุดในรอบ 11 ปี

ในส่วนของดีมานด์หรือความต้องการการโอนกรรมสิทธิ์ที่อยู่อาศัยพบมีกว่า 265,493 หน่วย ลดลง -21.6% ต่ำสุดในรอบ 7 ปีนับตั้งแต่ปี 2558 แบ่งเป็นบ้านแนวราบลดลง -25.7% อาคารชุดลดลง -26.6% มูลค่าโอนอยู่ที่ 802,720 ล้านบาท ลดลง -13.5% โดยบ้านแนวราบลดลง -11.0% อาคารชุดลดลง -18.5% สินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศมีมูลค่า 612,074 ล้านบาท ลดลง -0.002% สินเชื่อที่อยู่อาศัยคงค้างมีมูลค่า 4,501,460 ล้านบาท เพิ่มขึ้น 5.8% ทั้งนี้ การที่มูลค่าของโครงการ เปิดใหม่ในปี 2564 มีมูลค่าลดลงมากถึง -42% นั้น เกิดจากการเปิดตัวโครงการใหม่ๆ ในตลาดระดับล่าง

โดยเฉพาะตลาดบ้าน BOI ซึ่งอยู่ในโครงการบ้านล้านหลังมีจำนวนการเปิดตัวเพิ่มมากขึ้น เนื่องจากมองว่าดีมานด์ในตลาดล่างหรือบ้านระดับราคาไม่เกิน 1.2 ล้านบาท ตามเงื่อนไขของ BOI นั้นมีดีมานด์สะสมในตลาดจำนวนมาก ทำให้ในช่วงที่ผ่านมายอดขายโครงการบ้านและคอนโดฯ ในตลาดล่างขยายตัวสูงมาก หลายๆ โครงการสามารถปิดการขายได้เร็วมาก แต่อย่างไรก็ตามแม้ว่า ตลาดระดับนี้จะสามารถขายได้เร็ว แม้ว่าจะมีปัญหาการกู้ไม่ผ่านมีจำนวนมาก การเพิ่มขึ้นของโครงการ เปิดใหม่ ราคาไม่เกิน 1.2 ล้านบาทในปีที่ผ่านมา ทำให้ราคาเฉลี่ย และมูลค่าของโครงการที่อยู่อาศัยลดลง สวนทางกับ จำนวนโครงการที่เพิ่มมากขึ้น เมื่อเทียบกับช่วงปีก่อนหน้า

ขณะที่ตลาดที่อยู่อาศัยชาวต่างชาติมีหน่วยโอน 8,198 หน่วย ลดลง -1.1% สัดส่วนอยู่ที่ 9.1% ต่ำกว่าค่าเฉลี่ยปี 2561 และ 2562 โดยลูกค้าต่างชาติมีการโอนของลูกค้าจีนมากที่สุดยังคงเป็นกลุ่มชาวจีน ซึ่งมีจำนวน 4,867 หน่วย คิดเป็น 59% ของตลาดลูกค้าต่างชาติ มีมูลค่า การโอน 22,874 ล้านบาท สัดส่วน 58% รองลงมาคือ รัสเซียโอน 306 หน่วย 4% มูลค่าโอน 1,299 ล้านบาท 3% และอังกฤษ 280 หน่วย 3% มูลค่าโอน 1,252 ล้านบาท สัดส่วน 3%

"จากการพูดคุยกับผู้ประกอบการอสังหาฯ พบว่าในปีที่ผ่านมาจนถึงปัจจุบันนี้ลูกค้าจีนแทบจะขายไม่ได้แล้ว แม้ว่าจะได้รับการทำตลาดผ่านโบรกเกอร์ และ เอเยนซีในการช่วยขาย แต่ก็ไม่ได้ช่วยให้ขายได้มากเช่นเดียวกับที่ผ่านมาแล้ว เพราะในภาวะที่นักท่องเที่ยวจีน ไม่สามารถเดินทางเข้ามาท่องเที่ยวในเมืองไทยได้ ทำให้ความต้องการซื้อบ้านในไทยลดลงไปด้วย ประกอบกับผลตอบแทนจากการลงทุนที่เคยประมาณการว่าจะได้รับจากการปล่อยเช่านั้น ก็ปรับตัวลดลง เป็นอีกปัจจัยสำคัญที่ทำให้นักท่องเที่ยวและนักลงทุนจีนต้องทบทวนการลงทุนซื้อคอนโดมิเนียมในประเทศไทยมากขึ้น คือรายได้จากการปล่อยเช่าที่ลดลงทำให้มีผลต่อการตัดสินใจซื้อของลูกค้าจีน" ดร.วิชัย กล่าว

สังเกตได้จากผลตอบแทนจากการลงทุนปล่อยเช่าคอนโดฯ ช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 ใน ปี 2561 ผู้ลงทุนจะมีผลตอบแทนจากการลงทุนปล่อยเช่าที่สูงมาก ซึ่งทำให้มียอดการโอนและการซื้อห้องชุดจากลูกค้าชาวจีนขยายตัวสูงมาก แต่หลังการเกิดโควิด-19 จำนวนยอดขายและการรับโอนห้องชุดปรับตัวลดลงอย่างมาก เพราะลูกค้าจีนไม่สามารถเดินทางเข้ามาซื้อและ รับโอนห้องชุดได้ แม้บางส่วนจะส่งเอกสารเข้ามาให้ เอเยนต์รับโอนให้ก็ตาม แต่ยอดโอนก็มีจำนวนลดลงอย่างมาก ทั้งนี้ ในปี 2563-2564 มียอดการโอนห้องชุดจากลูกค้าจีนอย่างมาก โดยค่าเฉลี่ยการโอนกรรมสิทธิ์ ห้องชุดในช่วงเกิดโควิด-19 แพร่ระบาดมีค่าเฉลี่ยอยู่ที่ 700 ยูนิตต่อเดือน เมื่อเทียบกับช่วงปกติก่อนเกิดการแพร่ระบาดของโควิด-19 มีค่าเฉลี่ยการโอนอยู่ที่ 1,100 ต่อเดือน โดยมูลค่าการโอนในช่วงก่อนเกิดโควิด-19 ระบาดมีมูลค่าการโอนต่อเดือนที่ 4,500 ล้านบาท แต่ในช่วงเกิดโควิด-19 มีมูลค่าเฉลี่ยการโอนต่อเดือนอยู่ที่ 3,000 ล้านบาทเท่านั้น

ปัญหาตอนนี้คือ การที่นักท่องเที่ยวไม่สามารถ เดินทางเข้ามาในประเทศไทย การเปิดการท่องเที่ยวหรือฟื้นการท่องเที่ยวจึงมีความสำคัญมาก เพราะแม้ว่าในปัจจุบันผู้ประกอบการอสังหาฯ จะมีการส่งรายละเอียดหรือโบรชัวร์ให้ลูกค้าดู หรือการทำตลาดผ่านระบบออนไลน์แม้จะมีมากขึ้น แต่ในความเป็นจริงแล้วไม่สามารถกระตุ้นลูกค้าได้มากเท่ากับการได้สัมผัสสินค้าจริง ทำให้ในช่วงที่ผ่านมาลูกค้าต่างชาติยังชะลอการตัดสินใจซื้อออกไป โดยเฉพาะบ้านราคาสูงๆ ลูกค้าต้องการสัมผัสสินค้าจริงบรรยากาศจริงๆ มากกว่า

"ที่สำคัญคือ ประเทศไทยยังไม่สามารถรองรับความต้องการในเรื่องการอยู่อาศัยในระยะยาวของชาวต่างชาติได้ดีเท่าที่ควร ทำให้นักท่องเที่ยวต่างชาติยังไม่สนใจเข้ามาซื้อที่อยู่อาศัยในประเทศไทยมากนัก ซึ่งในเรื่องนี้รัฐต้องมีการปรับการดูแลทั้งระบบและกระบวนการและการให้สิทธิประโยชน์ที่ดึงดูดชาวต่างชาติให้เข้ามาอยู่อาศัยในประเทศไทยให้สอดคล้องกับความต้องการให้มากขึ้น" ดร.วิชัย กล่าว

สำหรับแนวโน้มตลาดอสังหาฯ ในปี 2565 นี้ จากการประเมินสถานการณ์ ด้านซัปพลายคาดว่าจะมีหน่วยการออกใบอนุญาตจัดสรรที่ดินประมาณ 85,538 หน่วยเพิ่มขึ้น 28% จากปี 2564 หรือเพิ่มขึ้นอยู่ในช่วง 15.2-40.8% ในด้านที่อยู่อาศัยสร้างเสร็จจดทะเบียนคาดว่าจะมีที่อยู่อาศัยสร้างเสร็จจดทะเบียนประมาณ 105,307 หน่วยเพิ่มขึ้น 35.3% จากปี 2564 หรือเพิ่มขึ้นอยู่ในช่วง 21.8-48.8% ขณะที่ในด้านดีมานด์หรือความต้องการที่อยู่อาศัยนั้น คาดว่าจะมีการขยายตัวเพิ่มขึ้น โดยคาดว่าจะมีหน่วยโอนกรรมสิทธิ์ 332,192 เพิ่มขึ้น 25.1% จากปี 2564 หรืออยู่ในช่วง 10.5-35.5% การโอนกรรมสิทธิ์แนวราบจะเพิ่มขึ้น 24.6% หรืออยู่ในช่วง 12.2-37.1% ขณะที่การ โอนกรรมสิทธิ์อาคารชุดจะเพิ่มขึ้น 26.1% หรืออยู่ในช่วง 7.2-32.4%

ส่วนในด้านมูลค่าการโอนกรรมสิทธิ์คาดว่าปี 2565 จะมีมูลค่าโอนกรรมสิทธิ์ประมาณ 909,864 ล้านบาท จะเพิ่มขึ้น 13.3% จากปี 2564 หรืออยู่ในช่วง 0.9-23.9% การโอนกรรมสิทธิ์แนวราบจะเพิ่มขึ้น 10.2% หรืออยู่ในช่วง -0.9 ถึง 21.2% ส่วนการโอนกรรมสิทธิ์อาคารชุดจะเพิ่มขึ้น 20.2% หรืออยู่ในช่วง 4.6-29.9% ส่วนด้านสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศคาดว่าปี 2565 จะมีมูลค่าสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศประมาณ 627,548 ล้านบาท เพิ่มขึ้น 2.5% จากปี 2564 หรืออยู่ในช่วง -7.7 ถึง 12.8% และคาดว่า จะมีมูลค่าสินเชื่อที่อยู่อาศัยบุคคลคงค้างประมาณ 4,748,189 ล้านบาทจะเพิ่มขึ้น 5.5% จากปี 2564 หรืออยู่ในช่วง -5.1 ถึง 10.8%

ทั้งนี้ มุมมองต่อแนวโน้มปรับตัวของอัตราดอกเบี้ยในปี 2565 ศูนย์ข้อมูลอสังหาฯ มีการสมมติฐานและประมาณการตามแนวโน้มอัตราเฉลี่ยของดอกเบี้ย MRR (ผู้กู้รายย่อยชั้นดี) ของธนาคารอยู่แล้ว โดยในปีนี้ ศูนย์ข้อมูลฯ เชื่อว่าโอกาสในการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลาง 4 ครั้งๆ ละ 25 สตางค์ มีความเป็นไปได้มาก แต่ศูนย์ข้อมูลอสังหาฯ ก็เชื่อว่าในภาวะที่เศรษฐกิจของประเทศฟื้นตัวช้า หรือยังชะลอตัวอยู่นี้ หากรัฐบาลเข้ามาดูแลเรื่องการปรับขึ้นดอกเบี้ยให้ช้าลงน่าจะเป็นประโยชน์ต่อการฟื้นตัวทางเศรษฐกิจและตลาดอสังหาฯ ได้มากกว่า ดังนั้น ศูนย์ข้อมูลอสังหาฯ จึงตั้งสมมติฐานภายใต้การปรับขึ้นดอกเบี้ยในปีนี้ที่อัตรา 50 สตางค์ ซึ่งเชื่อว่าจะยังคงมีผลให้ตลาดขยายตัวได้ดีในปีนี้ อย่างไรก็ตาม แม้ว่าจะมีการปรับดอกเบี้ยในอัตราสูงสุดคือ 1 บาท แต่ก็ไม่น่าจะมีผลต่อการฟื้นตัวของตลาดอสังหาฯ มากนัก เพราะตลาดอสังหาฯ รวมได้ผ่านพ้นจุดต่ำสุด มาแล้ว

"ในปี 2565 นี้น่าจะเป็นปีที่ตลาดอสังหาริมทรัพย์ ก้าวขึ้นมาจากหุบเหวของผลกระทบโควิด-19 และในปี 2567 ตลาดอสังหาฯ น่าจะกลับมามีค่าเฉลี่ยการขยายตัวได้เท่าๆ กับช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 จากเดิมที่เคยประมาณการไว้ว่าตลาดอสังหาฯ จะฟื้นตัวกลับมามีค่าเฉลี่ยเท่าๆ กับช่วงก่อนเกิดการแพร่ระบาด โควิด-19 ได้ในปี 2570 แต่หลังจากเกิดการเปลี่ยนแปลงของปัจจัยบวกที่จะเข้ากระทบกับตลาดรวมอสังหาฯ เช่นการต่ออายุมาตรการลดค่าธรรมเนียมโอน และค่าจำนองการปลดล็อกมาตรการ LTV ของธนาคารแห่งประเทศไทย(ธปท.) รวมถึงทิศทางเศรษฐกิจที่เริ่มปรับตัวดีขึ้น อย่างไรก็ตาม การฟื้นตัวของเศรษฐกิจที่ยังช้าอยู่ จากผลกระทบเงินเฟ้อและแนวโน้มดอกเบี้ยขาขึ้น ทำให้ในปี 2566 นี้ ตลาดจะยังไม่ฟื้นตัวได้เต็มที่ แต่จะกลับมามีค่าเฉลี่ยเท่ากับช่วงก่อนเกิดโควิด-19 ได้ในปี 2567" ดร.วิชัย กล่าวว่า

อย่างไรก็ตาม แม้ว่าตลาดจะเริ่มฟื้นตัวได้บ้างแล้วแต่ก็ยังคงต้องระมัดระวัง และจับตามติดตามเรื่องการแพร่ระบาดของโควิด-19 สายพันธุ์โอมิครอน แม้ว่าอาการจากการติดเชื้อจะไม่รุนแรง ทำให้ความกังวลของผู้บริโภคและนักลงทุนลดลงแต่สถานการณ์การติดเชื้อยังน่าห่วงเพราะมีตัวเลขการติดเชื้อมากกว่า 10,000 รายต่อวัน และหากมีผู้ติดเชื้อทวีจำนวนขึ้นมากๆ ก็อาจมีผลต่อการบังคับใช้มาตรการที่เข้มงวดขึ้น และอาจถึงขั้นล็อกดาวน์ประเทศซึ่งจะส่งผลต่อการฟื้นตัวของตลาดอสังหาฯ โดยตรง ขณะเดียวกันการฟื้นตัวทางเศรษฐกิจภาคครัวเรือนจะยังฟื้นตัวช้าจากภาวะเงินเฟ้อ สินค้าและค่าใช้จ่ายต่างๆ ค่าเดินทางเพิ่มสูงขึ้น ค่าครองชีพสูงขึ้นเป็นปัจจัยบั่นทอนความสามารถในการซื้อที่อยู่อาศัยลดลง

ขณะเดียวกันบ้านมือสอง ก็เป็นปัจจัยสำคัญที่ ผู้พัฒนาโครงการอสังหาฯ ต้องระวัง เพราะบ้านมือสองก็เป็นสินค้าอีกตัวหนึ่งที่จะเข้ามาทดแทนสินค้าบ้านใหม่ในช่วงที่กำลังซื้อผู้บริโภคยังไม่ฟื้นตัวดี ผู้บริโภคมีความสามารถในการซื้อจำกัด โดยเฉพาะสินค้าในทำเลเดียวกันที่เดิมทีแข่งขันกันเฉพาะบ้านใหม่ แต่จากนี้ไปบ้านมือสองจะเข้ามาแชร์ตลาดด้วยราคาที่ต่ำกว่า 20-30% แต่ตั้งอยู่ในทำเลเดียวกันแถมยังมีเงินเหลือสามารถปรับปรุงและตกแต่งบ้านเพิ่มได้ดังนั้นในการศึกษาข้อมูลตลาดในแต่ละพื้นที่จำเป็นต้องนำปัจจัยด้านการแข่งขันของบ้านมือสองเข้ามาคำนวณและประเมินตลาดด้วย

นอกจากนี้ การขาดแคลนแรงงานก่อสร้างก็เป็นอีกปัจจัย ที่จะส่งผลกระทบต่อการก่อสร้างและพัฒนาโครงการ การทำตลาด และการระบายสต๊อกสินค้าที่ล่าช้าประกอบกับปริมาณการเพิ่มสูงขึ้นของหนี้ที่ไม่ก่อให้เกิดรายได้หรือ NPL และภาระทางการเงิน ซึ่งสืบเนื่องมาจากการฟื้นตัวทางเศรษฐกิจและภาคครัวเรือนยังไม่ดี ก็จะทำให้สถาบันการเงินยังคงเข้มงวดการพิจารณาปล่อยสินเชื่อที่อยู่อาศัย

สุดท้ายแล้วสิ่งที่ผู้ประกอบการอสังหาฯ ต้องระมัดระวังให้มากในปี 2565 นี้คือ การรักษาสภาพคล่องทางการเงิน และรักษาต้นทุนการพัฒนาและบริหารจัดการรวมถึงการขายให้อยู่ในระดับต่ำ การเปิดโครงการใหม่ๆ หากไม่มีการบริหารยอดขาย การโอน การระบายสต๊อกให้ดี หรือไม่สามารถสร้างยอดขายให้เป็นไปตามเป้าหมายทางการเงินได้ จะทำให้เกิดปัญหาสภาพคล่องทางการเงินได้ ซึ่งปัญหาดังกล่าวทำให้หลายๆ บริษัทเตรียมความพร้อมด้วยการออกหุ้นกู้ตุนสภาพคล่องทางการเงินไว้ ซึ่งสังเกตได้ว่าที่ผ่านมาการออกหุ้นกู้ของบริษัทในตลาดหลักทรัพย์แห่งประเทศไทยมีจำนวนเพิ่มมากขึ้น แต่อย่างไรก็ตาม ดอกเบี้ยก็เป็นต้นทุนที่สำคัญที่ต้องระมัดระวัง เพราะหากอัตราดอกเบี้ยปรับตัวขึ้นจะทำให้ต้นทุนการเงินจะเพิ่มขึ้นไปด้วย

"สิ่งที่ต้องระมัดระวังสำคัญผู้ประกอบการอสังหาฯในปีนี้ 2565 นี้ คือ 1.การฟื้นตัวทางเศรษฐกิจและการฟื้นตัวของภาคธุรกิจครัวเรือน เพราะเป็นจุดกำเนิดของกำลังซื้อของผู้บริโภค นอกจากนี้ การล็อกดาวน์ก็เป็นส่วนประกอบที่สำคัญที่มีผลต่อการฟื้นตัวของตลาดอสังหาฯ ในปีนี้ 2. คือการบริหารต้นทุนและบริหารสภาพคล่องทางการเงินของผู้ประกอบการ โดยเฉพาะต้นทุนการก่อสร้างเพราะในปีนี้จะมีปัญหาการขาดแคลนแรงงาน ซึ่งแน่นอนว่าจะมีผลต่อค่าจ้างแรงงานที่สูงขึ้น ซึ่งจะเข้ามามีผลกระทบต่อต้นทุนการก่อสร้าง ขณะเดียวกันราคาวัสดุก่อสร้างก็มีการปรับตัวสูงขึ้นแทบทุกรายการ 3. สิ่งสำคัญอีกอย่างคือการเข้มงวดการปล่อยสินเชื่อของสถาบันการเงิน เพราะแม้บริษัทอสังหาฯ จะขายบ้านได้ แต่ขอสินเชื่อไม่ผ่านก็จะส่งผลต่อการระบายสต๊อกของผู้ประกอบการอยู่ดี ดังนั้นหากสามารถจัดการกับ 3 ปัจจัยดังกล่าวได้ ก็จะทำให้ปีนี้ธุรกิจสามารถฟื้นตัวได้ดี" ดร.วิชัย กล่าว

ตลาดอสังหาริมทรัพย์ในปี 2565 นี้ แม้ว่าจะเปิดตลาดมาเกือบ 2 เดือนแล้ว แต่ภาพรวมยังคงไม่ชัดนัก ว่าตลาดในปีนี้จะขยายตัวมากน้อยเพียงใด เนื่องจากในปีนี้ภาคธุรกิจอสังหาฯ ยังคงต้องเผชิญกับทั้ง ปัจจัยบวก เช่น การขยายเวลามาตรการกระตุ้นภาคอสังหาฯของรัฐ ด้วยการลดค่าธรรมเนียมการโอนและค่าจดจำนองเหลือ 0.01% รวมถึงการขยายไป สู่บ้านมือสองด้วย ขณะที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ปลดล็อกมาตรการ LTV ซึ่งจะช่วยให้มีการซื้อบ้านสัญญาที่ 2 และ 3 เพื่ออยู่อาศัยและเพื่อการลงทุนมีเพิ่มมากขึ้น ประกอบกับสภาพคล่องของสถาบันการเงินก็มีมากพอสำหรับสินเชื่อปล่อยใหม่

นอกจากนี้ บริษัทอสังหาฯ ยังคงมีการจัดแคมเปญกระตุ้นยอดขายระบายสต๊อกสินค้าในมืออย่างต่อเนื่องซึ่งทำให้คาดว่าตลาดปีนี้น่าจะกลับมาขยายตัวอีกครั้งส่วนปัจจัยลบที่น่าจับตามองในปีนี้คือ การฟื้นตัวของเศรษฐกิจ กำลังซื้อของผู้บริโภค และการแพร่ระบาดของโควิด-19 สายพันธุ์โอมิครอน

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคาร สงเคราะห์ (ธอส.) และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ หรือ (REIC) กล่าวถึงภาพรวมตลาดอสังหาริมทรัพย์ปี 2564 ในปีที่ผ่านมาว่า ในปีที่แล้วมีการออกใบอนุญาตจัดสรรที่ดินทั่วประเทศมีจำนวน 66,835 หน่วย ลดลง -23.9% จากปี 2563 ต่ำสุดในรอบ 15 ปี นับตั้งแต่ปี 2550 โดยในพื้นที่กรุงเทพฯ-ปริมณฑลมี ซัปพลายเปิดตัวใหม่ 46,602 หน่วย ลดลง -29.6% มูลค่าเปิดตัวใหม่ 191,226 ล้านบาท ลดลง -42.8% ต่ำสุดใน รอบ 11 ปี และมีที่อยู่อาศัยสร้างเสร็จจดทะเบียนมี จำนวน 77,823 หน่วย ลดลง -30.5% ต่ำสุดในรอบ 11 ปี

ในส่วนของดีมานด์หรือความต้องการการโอนกรรมสิทธิ์ที่อยู่อาศัยพบมีกว่า 265,493 หน่วย ลดลง -21.6% ต่ำสุดในรอบ 7 ปีนับตั้งแต่ปี 2558 แบ่งเป็นบ้านแนวราบลดลง -25.7% อาคารชุดลดลง -26.6% มูลค่าโอนอยู่ที่ 802,720 ล้านบาท ลดลง -13.5% โดยบ้านแนวราบลดลง -11.0% อาคารชุดลดลง -18.5% สินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศมีมูลค่า 612,074 ล้านบาท ลดลง -0.002% สินเชื่อที่อยู่อาศัยคงค้างมีมูลค่า 4,501,460 ล้านบาท เพิ่มขึ้น 5.8% ทั้งนี้ การที่มูลค่าของโครงการ เปิดใหม่ในปี 2564 มีมูลค่าลดลงมากถึง -42% นั้น เกิดจากการเปิดตัวโครงการใหม่ๆ ในตลาดระดับล่าง

โดยเฉพาะตลาดบ้าน BOI ซึ่งอยู่ในโครงการบ้านล้านหลังมีจำนวนการเปิดตัวเพิ่มมากขึ้น เนื่องจากมองว่าดีมานด์ในตลาดล่างหรือบ้านระดับราคาไม่เกิน 1.2 ล้านบาท ตามเงื่อนไขของ BOI นั้นมีดีมานด์สะสมในตลาดจำนวนมาก ทำให้ในช่วงที่ผ่านมายอดขายโครงการบ้านและคอนโดฯ ในตลาดล่างขยายตัวสูงมาก หลายๆ โครงการสามารถปิดการขายได้เร็วมาก แต่อย่างไรก็ตามแม้ว่า ตลาดระดับนี้จะสามารถขายได้เร็ว แม้ว่าจะมีปัญหาการกู้ไม่ผ่านมีจำนวนมาก การเพิ่มขึ้นของโครงการ เปิดใหม่ ราคาไม่เกิน 1.2 ล้านบาทในปีที่ผ่านมา ทำให้ราคาเฉลี่ย และมูลค่าของโครงการที่อยู่อาศัยลดลง สวนทางกับ จำนวนโครงการที่เพิ่มมากขึ้น เมื่อเทียบกับช่วงปีก่อนหน้า

ขณะที่ตลาดที่อยู่อาศัยชาวต่างชาติมีหน่วยโอน 8,198 หน่วย ลดลง -1.1% สัดส่วนอยู่ที่ 9.1% ต่ำกว่าค่าเฉลี่ยปี 2561 และ 2562 โดยลูกค้าต่างชาติมีการโอนของลูกค้าจีนมากที่สุดยังคงเป็นกลุ่มชาวจีน ซึ่งมีจำนวน 4,867 หน่วย คิดเป็น 59% ของตลาดลูกค้าต่างชาติ มีมูลค่า การโอน 22,874 ล้านบาท สัดส่วน 58% รองลงมาคือ รัสเซียโอน 306 หน่วย 4% มูลค่าโอน 1,299 ล้านบาท 3% และอังกฤษ 280 หน่วย 3% มูลค่าโอน 1,252 ล้านบาท สัดส่วน 3%

"จากการพูดคุยกับผู้ประกอบการอสังหาฯ พบว่าในปีที่ผ่านมาจนถึงปัจจุบันนี้ลูกค้าจีนแทบจะขายไม่ได้แล้ว แม้ว่าจะได้รับการทำตลาดผ่านโบรกเกอร์ และ เอเยนซีในการช่วยขาย แต่ก็ไม่ได้ช่วยให้ขายได้มากเช่นเดียวกับที่ผ่านมาแล้ว เพราะในภาวะที่นักท่องเที่ยวจีน ไม่สามารถเดินทางเข้ามาท่องเที่ยวในเมืองไทยได้ ทำให้ความต้องการซื้อบ้านในไทยลดลงไปด้วย ประกอบกับผลตอบแทนจากการลงทุนที่เคยประมาณการว่าจะได้รับจากการปล่อยเช่านั้น ก็ปรับตัวลดลง เป็นอีกปัจจัยสำคัญที่ทำให้นักท่องเที่ยวและนักลงทุนจีนต้องทบทวนการลงทุนซื้อคอนโดมิเนียมในประเทศไทยมากขึ้น คือรายได้จากการปล่อยเช่าที่ลดลงทำให้มีผลต่อการตัดสินใจซื้อของลูกค้าจีน" ดร.วิชัย กล่าว

สังเกตได้จากผลตอบแทนจากการลงทุนปล่อยเช่าคอนโดฯ ช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 ใน ปี 2561 ผู้ลงทุนจะมีผลตอบแทนจากการลงทุนปล่อยเช่าที่สูงมาก ซึ่งทำให้มียอดการโอนและการซื้อห้องชุดจากลูกค้าชาวจีนขยายตัวสูงมาก แต่หลังการเกิดโควิด-19 จำนวนยอดขายและการรับโอนห้องชุดปรับตัวลดลงอย่างมาก เพราะลูกค้าจีนไม่สามารถเดินทางเข้ามาซื้อและ รับโอนห้องชุดได้ แม้บางส่วนจะส่งเอกสารเข้ามาให้ เอเยนต์รับโอนให้ก็ตาม แต่ยอดโอนก็มีจำนวนลดลงอย่างมาก ทั้งนี้ ในปี 2563-2564 มียอดการโอนห้องชุดจากลูกค้าจีนอย่างมาก โดยค่าเฉลี่ยการโอนกรรมสิทธิ์ ห้องชุดในช่วงเกิดโควิด-19 แพร่ระบาดมีค่าเฉลี่ยอยู่ที่ 700 ยูนิตต่อเดือน เมื่อเทียบกับช่วงปกติก่อนเกิดการแพร่ระบาดของโควิด-19 มีค่าเฉลี่ยการโอนอยู่ที่ 1,100 ต่อเดือน โดยมูลค่าการโอนในช่วงก่อนเกิดโควิด-19 ระบาดมีมูลค่าการโอนต่อเดือนที่ 4,500 ล้านบาท แต่ในช่วงเกิดโควิด-19 มีมูลค่าเฉลี่ยการโอนต่อเดือนอยู่ที่ 3,000 ล้านบาทเท่านั้น

ปัญหาตอนนี้คือ การที่นักท่องเที่ยวไม่สามารถ เดินทางเข้ามาในประเทศไทย การเปิดการท่องเที่ยวหรือฟื้นการท่องเที่ยวจึงมีความสำคัญมาก เพราะแม้ว่าในปัจจุบันผู้ประกอบการอสังหาฯ จะมีการส่งรายละเอียดหรือโบรชัวร์ให้ลูกค้าดู หรือการทำตลาดผ่านระบบออนไลน์แม้จะมีมากขึ้น แต่ในความเป็นจริงแล้วไม่สามารถกระตุ้นลูกค้าได้มากเท่ากับการได้สัมผัสสินค้าจริง ทำให้ในช่วงที่ผ่านมาลูกค้าต่างชาติยังชะลอการตัดสินใจซื้อออกไป โดยเฉพาะบ้านราคาสูงๆ ลูกค้าต้องการสัมผัสสินค้าจริงบรรยากาศจริงๆ มากกว่า

"ที่สำคัญคือ ประเทศไทยยังไม่สามารถรองรับความต้องการในเรื่องการอยู่อาศัยในระยะยาวของชาวต่างชาติได้ดีเท่าที่ควร ทำให้นักท่องเที่ยวต่างชาติยังไม่สนใจเข้ามาซื้อที่อยู่อาศัยในประเทศไทยมากนัก ซึ่งในเรื่องนี้รัฐต้องมีการปรับการดูแลทั้งระบบและกระบวนการและการให้สิทธิประโยชน์ที่ดึงดูดชาวต่างชาติให้เข้ามาอยู่อาศัยในประเทศไทยให้สอดคล้องกับความต้องการให้มากขึ้น" ดร.วิชัย กล่าว

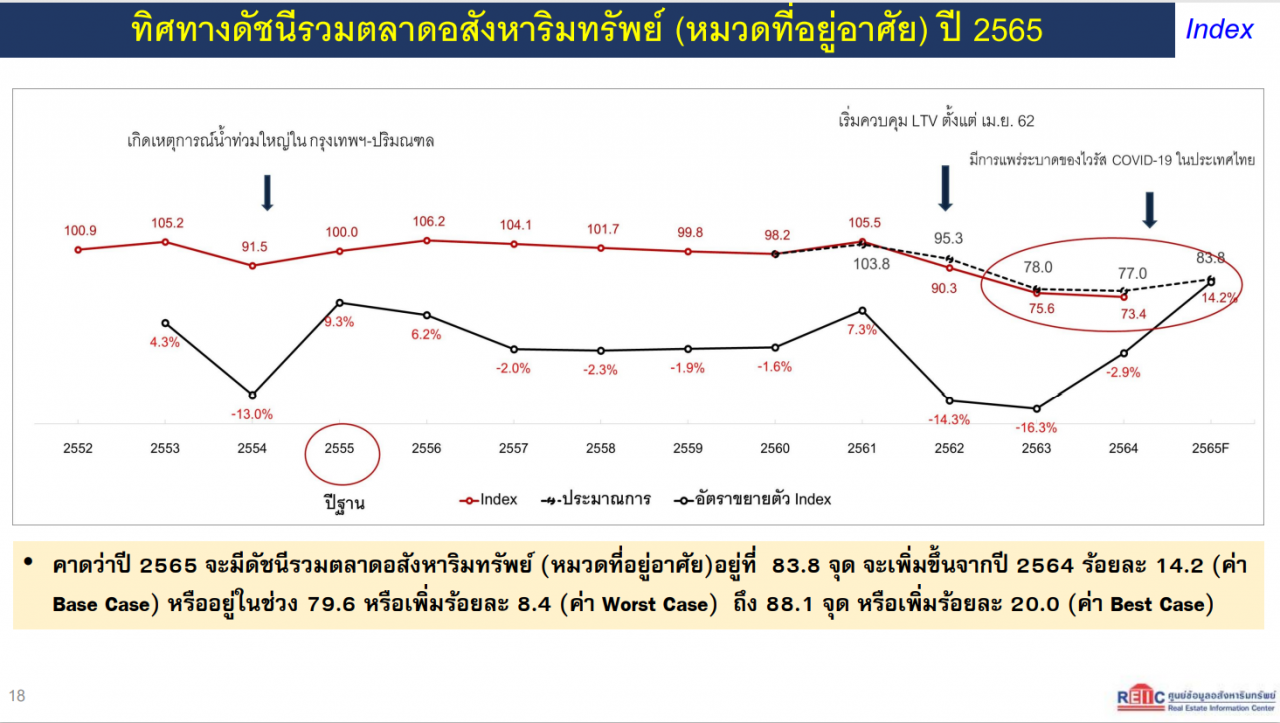

สำหรับแนวโน้มตลาดอสังหาฯ ในปี 2565 นี้ จากการประเมินสถานการณ์ ด้านซัปพลายคาดว่าจะมีหน่วยการออกใบอนุญาตจัดสรรที่ดินประมาณ 85,538 หน่วยเพิ่มขึ้น 28% จากปี 2564 หรือเพิ่มขึ้นอยู่ในช่วง 15.2-40.8% ในด้านที่อยู่อาศัยสร้างเสร็จจดทะเบียนคาดว่าจะมีที่อยู่อาศัยสร้างเสร็จจดทะเบียนประมาณ 105,307 หน่วยเพิ่มขึ้น 35.3% จากปี 2564 หรือเพิ่มขึ้นอยู่ในช่วง 21.8-48.8% ขณะที่ในด้านดีมานด์หรือความต้องการที่อยู่อาศัยนั้น คาดว่าจะมีการขยายตัวเพิ่มขึ้น โดยคาดว่าจะมีหน่วยโอนกรรมสิทธิ์ 332,192 เพิ่มขึ้น 25.1% จากปี 2564 หรืออยู่ในช่วง 10.5-35.5% การโอนกรรมสิทธิ์แนวราบจะเพิ่มขึ้น 24.6% หรืออยู่ในช่วง 12.2-37.1% ขณะที่การ โอนกรรมสิทธิ์อาคารชุดจะเพิ่มขึ้น 26.1% หรืออยู่ในช่วง 7.2-32.4%

ส่วนในด้านมูลค่าการโอนกรรมสิทธิ์คาดว่าปี 2565 จะมีมูลค่าโอนกรรมสิทธิ์ประมาณ 909,864 ล้านบาท จะเพิ่มขึ้น 13.3% จากปี 2564 หรืออยู่ในช่วง 0.9-23.9% การโอนกรรมสิทธิ์แนวราบจะเพิ่มขึ้น 10.2% หรืออยู่ในช่วง -0.9 ถึง 21.2% ส่วนการโอนกรรมสิทธิ์อาคารชุดจะเพิ่มขึ้น 20.2% หรืออยู่ในช่วง 4.6-29.9% ส่วนด้านสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศคาดว่าปี 2565 จะมีมูลค่าสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศประมาณ 627,548 ล้านบาท เพิ่มขึ้น 2.5% จากปี 2564 หรืออยู่ในช่วง -7.7 ถึง 12.8% และคาดว่า จะมีมูลค่าสินเชื่อที่อยู่อาศัยบุคคลคงค้างประมาณ 4,748,189 ล้านบาทจะเพิ่มขึ้น 5.5% จากปี 2564 หรืออยู่ในช่วง -5.1 ถึง 10.8%

ทั้งนี้ มุมมองต่อแนวโน้มปรับตัวของอัตราดอกเบี้ยในปี 2565 ศูนย์ข้อมูลอสังหาฯ มีการสมมติฐานและประมาณการตามแนวโน้มอัตราเฉลี่ยของดอกเบี้ย MRR (ผู้กู้รายย่อยชั้นดี) ของธนาคารอยู่แล้ว โดยในปีนี้ ศูนย์ข้อมูลฯ เชื่อว่าโอกาสในการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลาง 4 ครั้งๆ ละ 25 สตางค์ มีความเป็นไปได้มาก แต่ศูนย์ข้อมูลอสังหาฯ ก็เชื่อว่าในภาวะที่เศรษฐกิจของประเทศฟื้นตัวช้า หรือยังชะลอตัวอยู่นี้ หากรัฐบาลเข้ามาดูแลเรื่องการปรับขึ้นดอกเบี้ยให้ช้าลงน่าจะเป็นประโยชน์ต่อการฟื้นตัวทางเศรษฐกิจและตลาดอสังหาฯ ได้มากกว่า ดังนั้น ศูนย์ข้อมูลอสังหาฯ จึงตั้งสมมติฐานภายใต้การปรับขึ้นดอกเบี้ยในปีนี้ที่อัตรา 50 สตางค์ ซึ่งเชื่อว่าจะยังคงมีผลให้ตลาดขยายตัวได้ดีในปีนี้ อย่างไรก็ตาม แม้ว่าจะมีการปรับดอกเบี้ยในอัตราสูงสุดคือ 1 บาท แต่ก็ไม่น่าจะมีผลต่อการฟื้นตัวของตลาดอสังหาฯ มากนัก เพราะตลาดอสังหาฯ รวมได้ผ่านพ้นจุดต่ำสุด มาแล้ว

"ในปี 2565 นี้น่าจะเป็นปีที่ตลาดอสังหาริมทรัพย์ ก้าวขึ้นมาจากหุบเหวของผลกระทบโควิด-19 และในปี 2567 ตลาดอสังหาฯ น่าจะกลับมามีค่าเฉลี่ยการขยายตัวได้เท่าๆ กับช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 จากเดิมที่เคยประมาณการไว้ว่าตลาดอสังหาฯ จะฟื้นตัวกลับมามีค่าเฉลี่ยเท่าๆ กับช่วงก่อนเกิดการแพร่ระบาด โควิด-19 ได้ในปี 2570 แต่หลังจากเกิดการเปลี่ยนแปลงของปัจจัยบวกที่จะเข้ากระทบกับตลาดรวมอสังหาฯ เช่นการต่ออายุมาตรการลดค่าธรรมเนียมโอน และค่าจำนองการปลดล็อกมาตรการ LTV ของธนาคารแห่งประเทศไทย(ธปท.) รวมถึงทิศทางเศรษฐกิจที่เริ่มปรับตัวดีขึ้น อย่างไรก็ตาม การฟื้นตัวของเศรษฐกิจที่ยังช้าอยู่ จากผลกระทบเงินเฟ้อและแนวโน้มดอกเบี้ยขาขึ้น ทำให้ในปี 2566 นี้ ตลาดจะยังไม่ฟื้นตัวได้เต็มที่ แต่จะกลับมามีค่าเฉลี่ยเท่ากับช่วงก่อนเกิดโควิด-19 ได้ในปี 2567" ดร.วิชัย กล่าวว่า

อย่างไรก็ตาม แม้ว่าตลาดจะเริ่มฟื้นตัวได้บ้างแล้วแต่ก็ยังคงต้องระมัดระวัง และจับตามติดตามเรื่องการแพร่ระบาดของโควิด-19 สายพันธุ์โอมิครอน แม้ว่าอาการจากการติดเชื้อจะไม่รุนแรง ทำให้ความกังวลของผู้บริโภคและนักลงทุนลดลงแต่สถานการณ์การติดเชื้อยังน่าห่วงเพราะมีตัวเลขการติดเชื้อมากกว่า 10,000 รายต่อวัน และหากมีผู้ติดเชื้อทวีจำนวนขึ้นมากๆ ก็อาจมีผลต่อการบังคับใช้มาตรการที่เข้มงวดขึ้น และอาจถึงขั้นล็อกดาวน์ประเทศซึ่งจะส่งผลต่อการฟื้นตัวของตลาดอสังหาฯ โดยตรง ขณะเดียวกันการฟื้นตัวทางเศรษฐกิจภาคครัวเรือนจะยังฟื้นตัวช้าจากภาวะเงินเฟ้อ สินค้าและค่าใช้จ่ายต่างๆ ค่าเดินทางเพิ่มสูงขึ้น ค่าครองชีพสูงขึ้นเป็นปัจจัยบั่นทอนความสามารถในการซื้อที่อยู่อาศัยลดลง

ขณะเดียวกันบ้านมือสอง ก็เป็นปัจจัยสำคัญที่ ผู้พัฒนาโครงการอสังหาฯ ต้องระวัง เพราะบ้านมือสองก็เป็นสินค้าอีกตัวหนึ่งที่จะเข้ามาทดแทนสินค้าบ้านใหม่ในช่วงที่กำลังซื้อผู้บริโภคยังไม่ฟื้นตัวดี ผู้บริโภคมีความสามารถในการซื้อจำกัด โดยเฉพาะสินค้าในทำเลเดียวกันที่เดิมทีแข่งขันกันเฉพาะบ้านใหม่ แต่จากนี้ไปบ้านมือสองจะเข้ามาแชร์ตลาดด้วยราคาที่ต่ำกว่า 20-30% แต่ตั้งอยู่ในทำเลเดียวกันแถมยังมีเงินเหลือสามารถปรับปรุงและตกแต่งบ้านเพิ่มได้ดังนั้นในการศึกษาข้อมูลตลาดในแต่ละพื้นที่จำเป็นต้องนำปัจจัยด้านการแข่งขันของบ้านมือสองเข้ามาคำนวณและประเมินตลาดด้วย

นอกจากนี้ การขาดแคลนแรงงานก่อสร้างก็เป็นอีกปัจจัย ที่จะส่งผลกระทบต่อการก่อสร้างและพัฒนาโครงการ การทำตลาด และการระบายสต๊อกสินค้าที่ล่าช้าประกอบกับปริมาณการเพิ่มสูงขึ้นของหนี้ที่ไม่ก่อให้เกิดรายได้หรือ NPL และภาระทางการเงิน ซึ่งสืบเนื่องมาจากการฟื้นตัวทางเศรษฐกิจและภาคครัวเรือนยังไม่ดี ก็จะทำให้สถาบันการเงินยังคงเข้มงวดการพิจารณาปล่อยสินเชื่อที่อยู่อาศัย

สุดท้ายแล้วสิ่งที่ผู้ประกอบการอสังหาฯ ต้องระมัดระวังให้มากในปี 2565 นี้คือ การรักษาสภาพคล่องทางการเงิน และรักษาต้นทุนการพัฒนาและบริหารจัดการรวมถึงการขายให้อยู่ในระดับต่ำ การเปิดโครงการใหม่ๆ หากไม่มีการบริหารยอดขาย การโอน การระบายสต๊อกให้ดี หรือไม่สามารถสร้างยอดขายให้เป็นไปตามเป้าหมายทางการเงินได้ จะทำให้เกิดปัญหาสภาพคล่องทางการเงินได้ ซึ่งปัญหาดังกล่าวทำให้หลายๆ บริษัทเตรียมความพร้อมด้วยการออกหุ้นกู้ตุนสภาพคล่องทางการเงินไว้ ซึ่งสังเกตได้ว่าที่ผ่านมาการออกหุ้นกู้ของบริษัทในตลาดหลักทรัพย์แห่งประเทศไทยมีจำนวนเพิ่มมากขึ้น แต่อย่างไรก็ตาม ดอกเบี้ยก็เป็นต้นทุนที่สำคัญที่ต้องระมัดระวัง เพราะหากอัตราดอกเบี้ยปรับตัวขึ้นจะทำให้ต้นทุนการเงินจะเพิ่มขึ้นไปด้วย

"สิ่งที่ต้องระมัดระวังสำคัญผู้ประกอบการอสังหาฯในปีนี้ 2565 นี้ คือ 1.การฟื้นตัวทางเศรษฐกิจและการฟื้นตัวของภาคธุรกิจครัวเรือน เพราะเป็นจุดกำเนิดของกำลังซื้อของผู้บริโภค นอกจากนี้ การล็อกดาวน์ก็เป็นส่วนประกอบที่สำคัญที่มีผลต่อการฟื้นตัวของตลาดอสังหาฯ ในปีนี้ 2. คือการบริหารต้นทุนและบริหารสภาพคล่องทางการเงินของผู้ประกอบการ โดยเฉพาะต้นทุนการก่อสร้างเพราะในปีนี้จะมีปัญหาการขาดแคลนแรงงาน ซึ่งแน่นอนว่าจะมีผลต่อค่าจ้างแรงงานที่สูงขึ้น ซึ่งจะเข้ามามีผลกระทบต่อต้นทุนการก่อสร้าง ขณะเดียวกันราคาวัสดุก่อสร้างก็มีการปรับตัวสูงขึ้นแทบทุกรายการ 3. สิ่งสำคัญอีกอย่างคือการเข้มงวดการปล่อยสินเชื่อของสถาบันการเงิน เพราะแม้บริษัทอสังหาฯ จะขายบ้านได้ แต่ขอสินเชื่อไม่ผ่านก็จะส่งผลต่อการระบายสต๊อกของผู้ประกอบการอยู่ดี ดังนั้นหากสามารถจัดการกับ 3 ปัจจัยดังกล่าวได้ ก็จะทำให้ปีนี้ธุรกิจสามารถฟื้นตัวได้ดี" ดร.วิชัย กล่าว